Le statut de loueur en meublé non professionnel traverse une période d’incertitudes. Entre rumeurs de suppression et réformes annoncées, les investisseurs peinent à distinguer les vrais changements des fake news qui circulent sur le marché.

Cette confusion nuit aux décisions d’investissement. Vous méritez une analyse factuelle des textes adoptés, pas des spéculations. Ce guide démystifie point par point les évolutions réglementaires 2026, en s’appuyant exclusivement sur les sources officielles et les textes législatifs en vigueur.

Vous découvrirez les vraies modifications du lmnp 2026, les plafonds actualisés et les stratégies d’optimisation qui restent valables. Fini les approximations : place aux faits vérifiés.

Sommaire

Statut de loueur en meublé non professionnel : définition et cadre légal

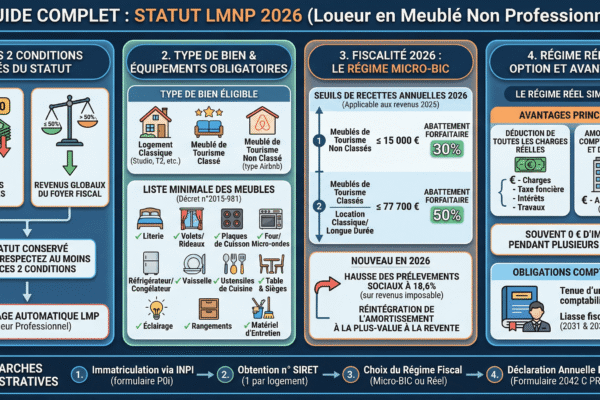

Le statut lmnp repose sur des critères précis définis par le Code Général des Impôts. Vous relevez du régime LMNP si vos recettes locatives annuelles n’excèdent pas 77 700 euros en micro-BIC, ou si elles représentent moins de 50% de vos revenus globaux selon les critères du Code Général des Impôts.

Cette définition n’a pas évolué en 2026. Selon le Code Général des Impôts (articles 35 et suivants), le statut LMNP s’applique sous certains seuils de recettes, maintenus en 2026. Contrairement aux rumeurs persistantes, aucun projet de loi ne prévoit de modification de ces critères fondamentaux.

Le statut lmnp vous permet de louer des biens meublés en bénéficiant d’un régime fiscal avantageux. Vous devez respecter la liste réglementaire des meubles obligatoires, fixée par le décret du 31 juillet 2015. Cette liste comprend notamment la literie, les équipements de cuisson, la vaisselle et le mobilier de base.

Conditions d’éligibilité maintenues

Vos biens doivent être équipés selon les standards réglementaires. Le décret de 2015 impose un minimum d’équipements pour qualifier juridiquement votre location meublée. Cette exigence reste inchangée en 2026.

Vous conservez le choix entre deux régimes fiscaux : le micro-BIC avec abattement forfaitaire ou le régime réel d’imposition. Cette option stratégique dépend de vos charges déductibles et de vos objectifs patrimoniaux.

La déclaration s’effectue via le formulaire 2042 C PRO pour le micro-BIC ou la liasse 2031 pour le régime réel. Ces modalités déclaratives restent identiques aux années précédentes.

Évolutions réglementaires 2026 : ce qui change vraiment

Les modifications 2026 concernent principalement l’encadrement des meublés tourisme, pas une remise en cause globale du dispositif. La Loi de Finances 2026 introduit des mesures ciblées sur les locations saisonnières dans certaines zones tendues.

Première évolution : le renforcement des obligations déclaratives pour les plateformes numériques. Les plateformes numériques comme Airbnb sont soumises à des obligations déclaratives renforcées en 2026 concernant la transmission des données de revenus aux services fiscaux. Cette mesure vise à améliorer le contrôle fiscal, sans modifier votre lmnp 2026 fiscalité.

Encadrement renforcé des locations saisonnières

Certaines communes disposent de pouvoirs d’encadrement des locations saisonnières dans les zones tendues du marché locatif, selon les dispositions de la Loi de Finances 2026. Cette restriction s’applique uniquement dans les zones où le marché locatif est particulièrement tendu. Vérifiez la réglementation locale de votre commune sur le site officiel du ministère.

Les locations longue durée classiques ne subissent aucune restriction supplémentaire. Votre statut lmnp reste pleinement applicable pour ces biens, avec les mêmes avantages fiscaux qu’auparavant.

Stabilité des régimes fiscaux

Contrairement aux rumeurs alarmistes, aucune suppression du dispositif LMNP n’est prévue. Les textes adoptés maintiennent l’architecture fiscale existante. Votre régime micro-bic conserve ses taux d’abattement habituels.

Cette stabilité réglementaire sécurise vos investissements en cours et vos projets d’acquisition. Vous pouvez planifier sereinement votre stratégie patrimoniale sur le long terme.

Régimes fiscaux LMNP : micro-BIC et réel en 2026

Le régime micro-bic applique un abattement forfaitaire de 50% sur vos recettes locatives classiques. Pour les meublés tourisme classés ou labellisés, ce taux monte à 71%. Ces pourcentages demeurent inchangés en 2026.

Vous bénéficiez automatiquement du micro-BIC si vos recettes n’excèdent pas 77 700 euros annuels. Ce plafond lmnp reste identique aux années précédentes. Au-delà du plafond de 77 700 euros, vous êtes soumis au régime réel d’imposition selon les règles du Code Général des Impôts.

| Critère | Micro-BIC | Régime réel |

|---|---|---|

| Plafond recettes | 77 700 € | Aucun plafond |

| Abattement | 50% ou 71% | Charges réelles |

| Amortissement | Non | Oui |

| Complexité | Simple | Expertise requise |

Calcul de l’impôt en micro-BIC

Vos revenus imposables correspondent à 50% de vos recettes encaissées. Avec un abattement forfaitaire de 50%, sur des loyers de 20 000 euros annuels, vous déclarez environ 10 000 euros de bénéfices imposables. Cette simplicité explique le succès du régime micro-bic auprès des petits investisseurs.

L’abattement forfaitaire couvre forfaitairement vos charges d’exploitation et d’entretien. L’amortissement n’est disponible que sous le régime réel d’imposition. Vous n’avez aucun justificatif à fournir ni comptabilité détaillée à tenir.

Option pour le régime réel

Le régime réel LMNP devient intéressant si vos charges dépassent l’abattement forfaitaire. Vous déduisez alors vos frais réels : travaux, intérêts d’emprunt, charges de copropriété, assurances.

L’amortissement lmnp constitue l’avantage majeur de ce régime. Vous amortissez le bien immobilier, les meubles et les équipements selon leur durée de vie fiscale. Cette déduction peut générer un déficit reportable sur les revenus futurs.

L’option pour le régime réel s’exerce selon les modalités prévues par le Code Général des Impôts et doit être déclarée lors de votre première déclaration de revenus LMNP. Cette décision stratégique mérite une analyse approfondie de votre situation patrimoniale.

Biens éligibles et obligations du bailleur LMNP

Tous les types de biens meublés peuvent relever du statut lmnp : appartements, maisons, studios, chambres d’hôtes. L’essentiel réside dans l’équipement conforme à la réglementation en vigueur.

La liste réglementaire des meubles obligatoires comprend plusieurs catégories d’équipements incluant la literie, les dispositifs d’occultation, les plaques de cuisson, le réfrigérateur et un congélateur. Vous devez fournir la literie complète, les dispositifs d’occultation des fenêtres, les plaques de cuisson, le réfrigérateur et un congélateur ou compartiment à congélation.

Équipements indispensables

Votre location meublée doit inclure les ustensiles de cuisine, la vaisselle nécessaire aux repas, l’éclairage, le mobilier de rangement et une table avec sièges. Ces exigences visent à garantir des conditions de vie décentes aux locataires.

Les équipements électroménagers doivent être en état de fonctionnement. Vous supportez les frais de réparation et de remplacement pendant la durée du bail. Cette responsabilité s’ajoute aux obligations classiques du bailleur.

Obligations déclaratives renforcées

La déclaration lmnp s’effectue annuellement via votre déclaration de revenus. Vous reportez vos recettes sur le formulaire 2042 C PRO en micro-BIC ou déposez une liasse fiscale complète en régime réel.

Les plateformes de location saisonnière transmettent désormais automatiquement vos données de revenus à l’administration fiscale. Cette évolution 2026 renforce le contrôle fiscal sans modifier vos obligations déclaratives personnelles.

Vous devez conserver tous les justificatifs de recettes et de charges selon les délais de prescription fiscale en vigueur, généralement trois ans. Cette documentation s’avère indispensable en cas de contrôle fiscal ou de demande de régularisation.

Avantages fiscaux et optimisation patrimoniale

Le statut lmnp offre une fiscalité attractive comparée aux revenus fonciers classiques. L’abattement forfaitaire de 50% réduit mécaniquement votre base imposable, même sans charges importantes.

Cette optimisation fiscale s’accompagne d’une plus-value immobilière favorable. Vos biens meublés bénéficient du régime des plus-values professionnelles avec abattement pour durée de détention. Au-delà de 5 ans, vous réduisez progressivement l’imposition de la plus-value.

Stratégies d’optimisation avancées

Le régime réel permet des stratégies patrimoniales sophistiquées. L’amortissement du bien génère un déficit fiscal reportable sur 10 ans. Cette technique lisse votre imposition et optimise votre rendement net.

Vous pouvez constituer progressivement un patrimoine locatif diversifié. Chaque bien acquis en LMNP contribue à votre stratégie globale de défiscalisation immobilière. Cette approche patrimoniale s’inscrit dans une logique de long terme.

Comparaison avec les revenus fonciers

Les revenus fonciers classiques subissent une imposition plus lourde. Aucun abattement forfaitaire ne s’applique, et les charges déductibles restent limitées. Le statut lmnp présente donc un avantage fiscal structurel significatif.

Cette différence de traitement justifie l’engouement des investisseurs pour la location meublée. Vous optimisez votre fiscalité tout en diversifiant vos sources de revenus patrimoniaux.

LMNP versus alternatives : comparatif stratégique 2026

Le statut lmnp se positionne favorablement face aux autres dispositifs d’investissement locatif. Comparé au régime des revenus fonciers, il offre une fiscalité plus douce et une gestion simplifiée en micro-BIC.

La SCI familiale constitue une alternative intéressante pour la transmission patrimoniale. Elle permet de démembrer la propriété et d’optimiser les droits de succession. Cependant, elle ne bénéficie pas des avantages fiscaux spécifiques au meublé.

| Dispositif | Avantage fiscal | Complexité | Transmission |

|---|---|---|---|

| LMNP | Abattement 50% | Faible | Standard |

| SCI familiale | Aucun | Moyenne | Optimisée |

| Revenus fonciers | Aucun | Faible | Standard |

| LMNP + SCI | Abattement 50% | Élevée | Optimisée |

Combinaisons stratégiques

Vous pouvez combiner le statut lmnp avec une structure sociétaire. Une SCI peut détenir les biens et opter pour le régime LMNP. Cette configuration optimise à la fois la fiscalité courante et la transmission future.

Cette stratégie avancée nécessite un accompagnement professionnel. Les règles de transparence fiscale et les obligations comptables se complexifient. L’arbitrage coût-bénéfice dépend de votre patrimoine global et de vos objectifs familiaux.

Positionnement face aux dispositifs défiscalisants

Les dispositifs Pinel ou Malraux offrent des réductions d’impôt immédiates mais imposent des contraintes de location strictes. Le statut lmnp privilégie la souplesse de gestion et la rentabilité locative.

Cette approche convient aux investisseurs recherchant un équilibre entre optimisation fiscale et liberté de gestion. Vous conservez la maîtrise de votre stratégie locative sans subir les contraintes réglementaires des dispositifs défiscalisants.

Perspectives et recommandations pour investir en 2026

Le statut lmnp conserve sa pertinence dans l’environnement fiscal 2026. L’absence de réforme majeure sécurise vos investissements et maintient les avantages acquis. Cette stabilité favorise une approche patrimoniale sereine.

Les évolutions ciblées sur les meublés tourisme n’affectent pas les locations classiques. Vous pouvez développer votre parc locatif meublé traditionnel sans craindre de restrictions supplémentaires. Cette segmentation du marché ouvre des opportunités d’arbitrage.

Stratégies d’investissement recommandées

Privilégiez les biens situés dans des zones à forte demande locative. Les centres-villes, les quartiers universitaires et les pôles d’activité économique offrent des perspectives de rentabilité durables. Cette sélectivité géographique sécurise vos revenus locatifs.

Diversifiez votre parc entre locations courte et longue durée selon les opportunités locales. Cette flexibilité vous permet d’adapter votre stratégie aux évolutions du marché. L’investissement locatif meublé offre cette souplesse de gestion.

Optimisation de la gestion locative

Professionnalisez progressivement votre approche. Utilisez les outils numériques de gestion locative et automatisez les tâches répétitives. Cette efficacité opérationnelle améliore votre rentabilité nette.

Constituez des provisions pour les gros travaux et le renouvellement des équipements. Cette anticipation préserve votre trésorerie et maintient l’attractivité de vos biens. La gestion prévisionnelle s’avère indispensable en location meublée.

À retenir

Le statut LMNP 2026 reste stable avec ses avantages fiscaux préservés. Seuls les meublés de tourisme subissent un encadrement renforcé dans certaines zones. Vos investissements locatifs meublés conservent leur attractivité patrimoniale.

FAQ

Le statut LMNP va-t-il disparaître en 2026 ?

Non, aucune suppression du statut lmnp n’est prévue dans les textes adoptés. Les rumeurs de disparition relèvent de la désinformation. Seules des mesures mineures d’encadrement des meublés tourisme ont été introduites dans certaines zones tendues. Le dispositif LMNP conserve son architecture fiscale et ses avantages pour les locations meublées classiques.

Quel est l’abattement forfaitaire LMNP en 2026 ?

L’abattement forfaitaire reste fixé à 50% pour les locations meublées classiques et 71% pour les meublés tourisme classés ou labellisés. Ces taux demeurent inchangés par rapport à 2025. Vous bénéficiez automatiquement de cet abattement en régime micro-bic si vos recettes n’excèdent pas le plafond réglementaire.

Quel est le plafond micro-BIC LMNP 2026 ?

Le plafond lmnp pour bénéficier du micro-BIC s’établit à 77 700 euros de recettes annuelles, seuil identique à 2025. Au-delà de ce montant, vous basculez automatiquement vers le régime réel d’imposition. Ce plafond s’apprécie sur l’année civile et concerne l’ensemble de vos activités de location meublée.

Quelles nouveautés LMNP en 2026 ?

Les principales nouveautés concernent l’encadrement renforcé des meublés tourisme dans certaines communes et l’amélioration du contrôle fiscal via la transmission automatique des données par les plateformes numériques. Aucune réforme fiscale majeure n’affecte le statut lmnp classique. Les régimes d’imposition et les avantages fiscaux restent inchangés.

Peut-on encore amortir en LMNP 2026 ?

Oui, l’amortissement lmnp reste pleinement applicable en régime réel d’imposition selon les règles habituelles. Vous pouvez amortir le bien immobilier, les meubles et équipements selon leur durée de vie fiscale. Cette déduction peut générer un déficit reportable sur 10 ans. L’amortissement constitue l’un des principaux avantages du régime réel.

Faut-il changer de régime LMNP en 2026 ?

Les conditions d’option entre micro-BIC et régime réel demeurent inchangées. Votre choix dépend du niveau de vos charges déductibles et de vos objectifs patrimoniaux. Le micro-BIC convient si l’abattement forfaitaire couvre vos charges réelles. Le régime réel devient intéressant si vos frais dépassent l’abattement ou si vous souhaitez amortir vos biens.

Les meubles obligatoires changent-ils en 2026 ?

La liste réglementaire des meubles obligatoires reste identique, fixée par le décret du 31 juillet 2015. Aucune modification n’est prévue concernant les 11 catégories d’équipements exigés. Vous devez toujours fournir literie, électroménager, vaisselle, mobilier et éclairage selon les standards réglementaires pour qualifier votre location meublée.

Comment déclarer ses revenus LMNP 2026 ?

Les modalités de déclaration lmnp restent inchangées. En micro-BIC, vous utilisez le formulaire 2042 C PRO joint à votre déclaration de revenus. En régime réel, vous déposez la liasse fiscale 2031 avec votre déclaration. La procédure de déclaration revenus fonciers diffère selon le régime choisi. Les plateformes transmettent désormais automatiquement vos données aux services fiscaux.

Le statut lmnp traverse l’année 2026 sans bouleversement majeur. Cette stabilité réglementaire sécurise vos investissements et préserve les avantages fiscaux acquis. Les évolutions ciblées sur les locations saisonnières n’affectent pas votre stratégie de location meublée classique.

Vous disposez d’un cadre juridique stable pour développer votre patrimoine locatif. L’absence de réforme fiscale majeure vous permet de planifier sereinement vos acquisitions futures. Cette prévisibilité constitue un atout précieux dans un environnement économique incertain.

Pour optimiser votre stratégie patrimoniale, consultez votre ADIL locale pour un accompagnement gratuit adapté à votre situation personnelle.

Sources utiles

- Loi n°2024-1039 du 7 novembre 2024 (loi Le Meur) — Legifrance

- Loi de finances 2025 — Article 84 (réintégration amortissements) — Legifrance

- Loi de finances 2026 promulguée le 19 février 2026 — Legifrance

- Bofip — Régime fiscal des loueurs en meublé — Direction générale des Finances publiques

- Service-public.fr — Location meublée non professionnelle

- ADIL — Agences Départementales d’Information sur le Logement — Pour un accompagnement local gratuit

Article mis à jour le 2 avril 2026. Les informations fiscales présentées sont données à titre indicatif. Consultez un expert-comptable ou un conseiller en gestion de patrimoine pour une analyse personnalisée de votre situation.